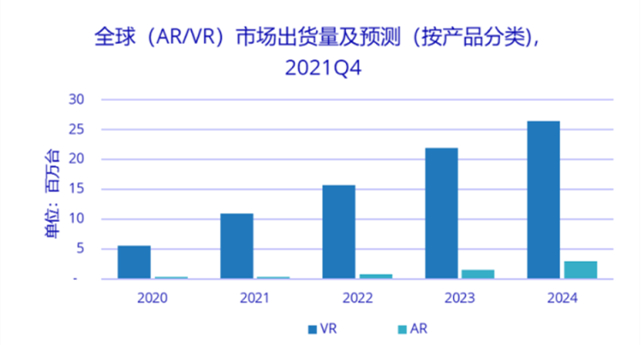

Remiantis IDC „Global AR/VR Headset Market Quarterly Tracking Report, Q4 2021“, pasaulinė AR/VR ausinių siunta 2021 m. pasieks 11,23 mln. vienetų, ty 92,1 % daugiau nei per metus, iš kurių VR ausinės sudarys. išsiųsta Kiekis siekė 10,95 mln. vienetų, iš kurių „Oculus“ dalis siekė 80%. Apskaičiuota, kad 2022 m. pasaulinė VR ausinių siunta sudarys 15,73 mln. vienetų, ty 43,6% daugiau nei per metus.

IDC mano, kad 2021 m. bus metai, kai AR/VR ant galvos montuojamų ekranų rinka po 2016 m. vėl sprogs. Palyginti su prieš penkerius metus, aparatinės įrangos, techninio lygio, turinio ekologijos ir kūrimo aplinkos požiūriu, palyginti su penkeriais metais. Iš esmės pagerėjus, pramonės ekologija yra sveikesnė, o pramonės pagrindas yra tvirtesnis.

Tačiau dėl vėlyvos VR pramonės pradžios įvairių gamintojų produktų linijos nėra ilgos. Žvelgiant iš pasaulinės rinkos perspektyvos, „Oculus Quest“ serijos ir „Sony PSVR“ serijos vis dar yra trasos lyderiai. Tuo pačiu metu žaidimai vis dar yra pagrindinė VR ausinių scena šiame etape.

Kaip pavyzdį paimkite „Oculus“ turinio parduotuvę – dauguma jos teikiamų programų yra susijusios su žaidimais. Kalbant apie „Sony“ PSVR, tai yra „Sony PlayStation“ žaidimų priedas.

Remiantis vieša užsienio rinkos tyrimų agentūrų pateikta informacija, 2018 m. PS4 pardavimas Jungtinėse Valstijose užėmė pirmąją vietą pasaulyje – daugiau nei 30 milijonų vienetų, o tai atitinka trečdalį visų pasaulinių pardavimų. Jo pardavimai užėmė antrą vietą pasaulyje Japonijoje su 8,3 mln. vienetų, Vokietijoje ir Jungtinėje Karalystėje atitinkamai su 7,2 mln. ir 6,8 mln.

Kalbant objektyviai,VR žaidimaiiš tiesų yra programos, kurios geriausiai atspindi panardinimo ir patirties jausmąVR įrenginiai; kita vertus, žaidimai taip pat yra greičiausias būdas realizuoti pinigų srautus ir grąžinti pinigų srautus dabartiniame VR vartotojo gale.

Tačiau vidaus rinkoje mobiliųjų žaidimų žaidėjai yra pagrindiniai žaidimų žaidėjai, o žaidimų konsolių žaidėjai visada yra mažuma.

Tai taip pat lėmė tai, kad žaidimų konsolės, suporuotos su VR ausinėmis, yra labai paplitusios užsienio namų pramogų scenarijuose, tačiau nėra pagrindinė paklausa vidaus rinkoje.

Šiuo metu, kalbant apie žaidimų scenarijus, vietiniai prekių ženklai labiau linkę naudoti lengvatinę politiką, kad pritrauktų vartotojus. 2021 m. vietinės VR viskas viename rinkos C klasės dalis sudarys 46,1 proc.

Kaip pavyzdį paimdamas vietinį vartotojams skirtą VR ausinių gamintoją „Pico“, kai jis pristatė naujausios kartos „Pico Neo3“, jis pradėjo renginį „180 dienų registracija ir pusė kainos“. Suaktyvinę laisvų rankų įrangą, vartotojai gali žaisti VR žaidimus po pusvalandį kasdien 180 dienų, kad atgautų pusę pinigų už pirkimo kainą.

Kalbant apie „iQIYI“ VR ausines „IQiyu VR“, ji tiesiogiai sumažino 30 pagrindinių VR žaidimų, kurių vertė beveik 2000 juanių, iki 0 juanių, ir pradėjo konkretiems modeliams skirtą kampaniją „300 dienų registracija ir pilnas mokėjimas“.

Nors riboto laiko nemokami žaidimai gali būti VR ausinių naudotojų pritraukimo priemonė, VR ausinėms svarbiausia išeiti iš žaidimų vartotojų grupės ir suteikti populiaresnę „nepakeičiamą“ patirtį.

Tačiau dėl metaversos koncepcijos ateityje Kinijos rinkoje bus daug pokyčių

IDC analitikai teigė, kad Kinijos rinkoje paspartėjo pagrindinių prekės ženklų naujų produktų išleidimo tempai, smarkiai sumažėjo kainos, aparatūros gamintojai padidino investicijas į turinio ekologiją, diversifikavo rinkodaros modelius ir išplėtė pardavimo kanalus.

Pramonės atstovai žurnalistams sakė, kad nors „Oculus Quest 2“ dar nepateko į Kinijos rinką, kad sudarytų vietos plėtrai vietiniams prekių ženklams, norint konkuruoti su „Oculus“, „Sony“ ir kitomis įmonėmis, būtina toliau dėti pastangas kuriant VR. turinio ekologija , kad būtų daugiau balso naujoje konkurencinėje aplinkoje.

Paskelbimo laikas: 2022-04-22